-

中信建投:港股又到建立时点了吗?

发布日期:2025-01-17 08:50 点击次数:195转自:中信建投证券询查

文|陈果 何盛

港股自10月8日以来不绝回调,恒生指数已跌去9月25至10月7日涨幅的2/3以上。回调技能,利多与利空兼具,因此当前港股回调幅度应当较为充分。跟着近期港股下行以及港股与A股走势的分化,港股估值与AH溢价再次体现高性价比。当前,特朗普胜选对港股走势变成冲击,但中期看,特朗普的战术倡导成心于港股流动性。因此,咱们以为在短期冲击杀青之后,港股或迎来高涨行情,当下是布局港股极具性价比的时机,科网板块最值得保举。

当前港股回调是否充分?

港股在10月8日开启回调,回调时分走势与A股赫然分化,AH溢价再度来到高位。这主如果由于港股由机构投资者主导、对主题投资遴荐度低,以及港股受特朗普来去短期冲击更显贵。当前恒生指数已跌去之前涨幅的2/3以上,咱们以为结合本阶段利多与利空成分较均衡的布景看,当前港股回调已较为充分。

港股大周期最新位置到哪儿了?

港股盈利增速开采相较国内基本面体现出跳动上风,其中资讯科技板块与非必需性消耗业确认卓著。估值方面,港股过程近期回调,PE、PB十年内分位数下降到21.2%和21.1%分位,AH溢价上升,股息率安全旯旮仍然较高。

特朗普上台的布景下若何看港股后续走势?

特朗普的减税倡导与施压好意思联储进行降息的倾向王人对国际流动性总量成心,而其对华交易戒指倡导则不利于国际流动性对港股的分拨比例。由于特朗普倾向于优先履行对内经济战术,因此近日短期冲击杀青后,流动性有望回流港股,当下布局港股极具性价比。港股各板块中,港股科技互联网板块在盈利上赫然开采、估值上受益于分成回购潮、流动性上受益于外资的爱重,最值得关注。

一、小序

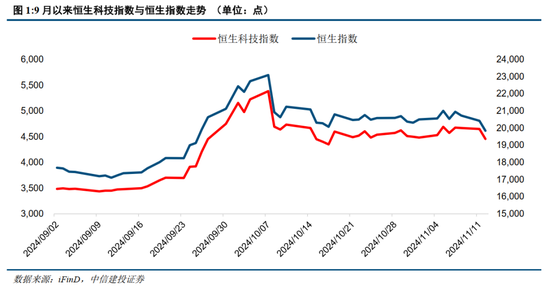

港股继9月25日-10月7日强盛高涨后,从10月8日驱动大幅回调。在9月25至10月7日的赶快高涨阶段,恒生指数累计涨幅20.8%,恒生科技指数累计涨幅37.3%。而截止至11月12日,恒生科技指数自10月7日高点以来下落17.3%,恒生指数跌幅14.1%,已分手跌去之前涨幅的46%和68%。

在《港股大周期走到哪儿了》中咱们一经指出,港股大周期呈现结构性上行,估值位置提供性价比。10月初大涨后港股估值周期位置略有偏离,跟着近期港股大幅回调,咱们将在本篇回话以下问题:当前港股回调是否充分?港股大周期最新位置到哪儿了?特朗普上台的布景下若何看港股后续走势?

二、当前港股回调是否充分?

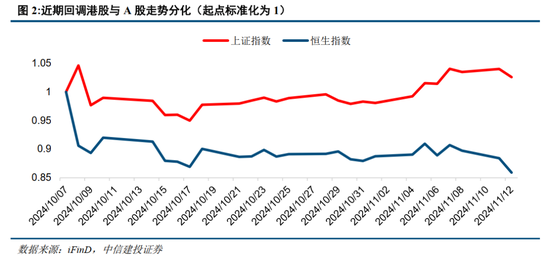

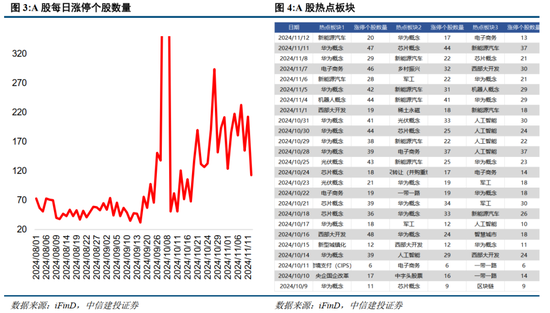

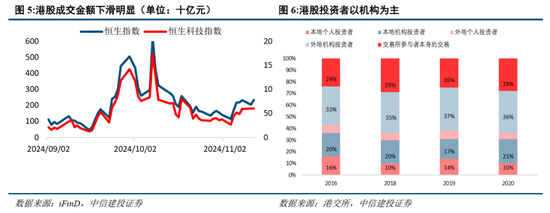

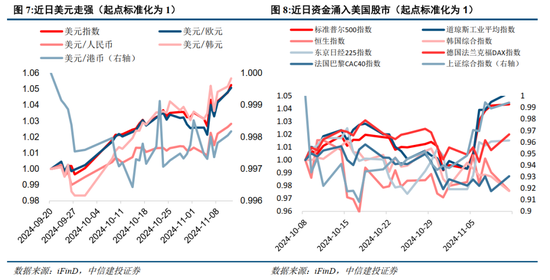

近期回调中港股与A股走势出现赫然分化,与两地市集对主题投资的遴荐度不同关联。A股自10月8日见顶回调以来,走势依然坚挺,近日再度走高。A股近期行情主要受到结构性行情扶植,自主可控等主题板块保管较高热度,繁密个股也受到追捧。10月9日以来,A股市集逐日涨停个股平均数目为150支,显贵高于9月25日之前。与A股的主题投资盛行比较,港股对主题投资的遴荐度较低。港股千般投资者来去金额中,外地机构投资者比年历久占比35%以上,腹地机构投资者历久占比20%摆布,因此撤总结往所参与者自身的来去,港股赫然由机构投资者占主导地位。港股以机构为主的投资者结构导致港股在举座行情退去后,来去调度下降显贵,恒生科技指数成交金额自10月8日高点最大降幅达84.7%,恒生指数成交额最大降幅达81.3%。

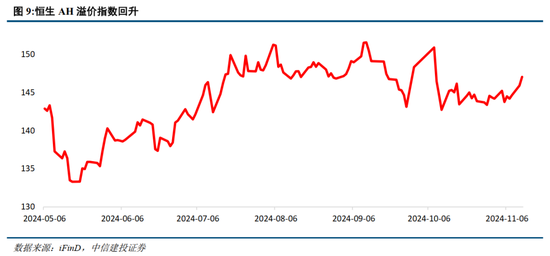

特朗普来去导致资金流出公共市集,港股受影响大,加重港股与A股走势分化,AH溢价大幅回升。特朗普胜选前后,特朗普来去大幅升温。国际资金纷纷从亚太及欧洲市集流向好意思国,近日好意思元对其他货币大幅增值,好意思国股市强势高涨,其他主要股市确认较为疲软。港股四肢离岸市集,一方面受国际流动性影响显贵,特朗普来去导致资金大幅流出港股市集,另一方面也受到中好意思联系影响,特朗普上台后中好意思联系恶化的预期导致外资分拨给港股的流动性比例裁减。因此,近期回调中多成分导致A股与港股走势迥异,AH溢价再次上升。截止至11月12日,恒生AH股溢价指数回升到47%,位于十年内90.9%分位。

港股本轮调治已较为充分。自10月8日回调以来,恒生指数与恒生科技指数分手跌去9月25至10月7日涨幅的68%和46%。在本循环调技能,利多与利空成分同期存在:9月24日推出的一揽子战术通晓不绝性影响,11月8日推出的化债战术再次产生战术性利好,特朗普来去则对港股流动性产生负面影响。而特朗普上台预期实则在9月25日之前不绝存在,7月至9月特朗普媒体科技股遥远处于较高位置,因此在本轮港股回调中的订价作用应当有所衰减。在利多与利空相对均衡的布景下看,本轮港股下行一经较为充分。

三、港股大周期最新位置到哪儿了?

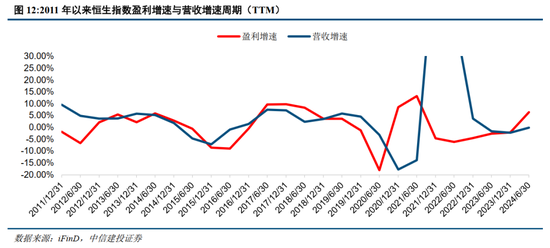

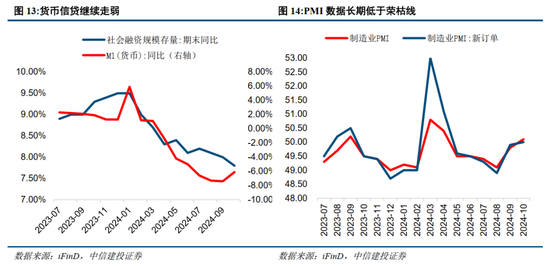

港股举座盈利周期受国内基本面影响大,但当前开采进程呈现跳动上风。最新确认期中,恒生指数盈利增速为6.43%,衔尾上行四个确认期,上一期盈利增速-2.09%;最新营收增速为-0.11%,略好于上期。从数据上看,港股举座盈利景气一经开启开采。咱们在确认《港股大周期走到哪儿了》中指出,港股的周期波动与国内经济基本面的周期波动基本一致,当前港股盈利增速仍然受到国内基本面拖累。可是相较于国内的M1、社融同比增速等货币信贷数据不绝走弱,基本面不绝疲软,港股企业的盈利提前驱动开采,体现出盈利周期上的上风。

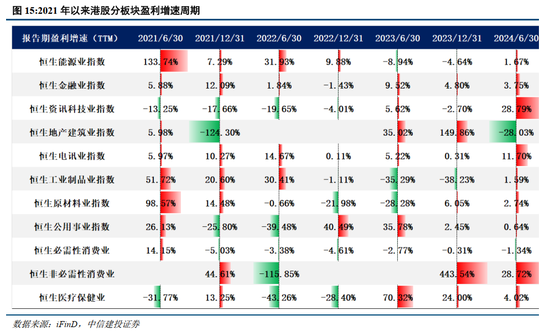

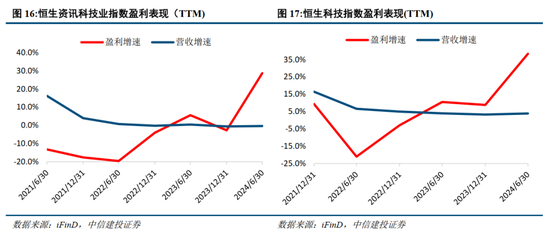

港股盈利开采中资讯科技业与非必需性消耗业确认亮眼。最新确认期中恒生资讯科技业指数与恒生非必需性消耗业的盈利增速遥遥跳动于其他板块,分手为28.79%与28.72%。相通代表香港科技互联网股的恒生科技指数在盈利增速上真是认比恒生资讯科技业指数更为优异。截止至本年上半年,恒生科技盈利增速一经衔尾上行多个确认期,开采赫然,本期盈利增速高达38.32%。与盈利增速比较,恒生资讯科技业指数与恒生科技指数的营收增速均确认失神,最新确认期数据分手为-0.38%和3.91%。这一死别给出的指示是,香港科网股本轮盈利开采的逻辑并非膨胀性开采,而是与各科网企业的业务结构调治与诡计着力提高关联。恒生非必需性消耗业的盈利增速开采与营收增速开采确认较为同步,23年下半年形成大幅反弹,24年上半年赓续正增长,主要获利于疫后的不绝复苏。

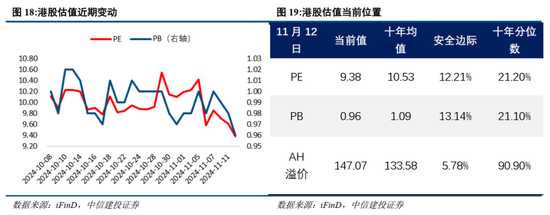

港股估值经近期调治再次回到高性价比位置。截止至11月12日,恒生指数PE下降至9.38,PB下降至0.96,十年内分位数分手从10月高于40%、30%的水平回落至21.2%和21.1%分位,基于十年均值计较的安全旯旮分手为12.21%、13.14%。当前AH溢价为47.07%,安全旯旮为5.78%,位于十年内的90.9%分位。因此,PE法、PB法与AH溢价法下港股估值均确认出较填塞的上行空间。在港股高股息率提供的安全旯旮方面,截止至11月11日恒生高股息率指数中的AH股保留较大安全旯旮。其中,中国海洋石油、建设银行与中信银行的股息率安全旯旮最高,分手为94.81%、61.38%与58.77%,因此港股高股息率股的安全旯旮也较为填塞,港股红利在性价比喻面仍然具有上风。

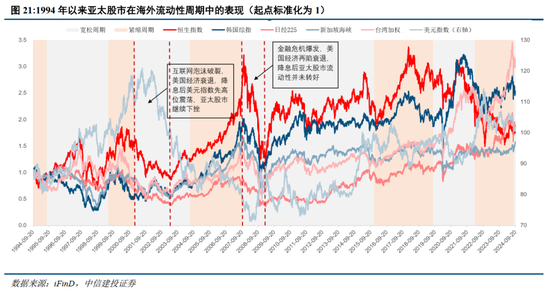

流动性周期已参加成心位置,警惕好意思国经济败落担忧再次上升导致亚太股市资金外流。纪念近三十年好意思联储货币战术切换下亚太市集真是认,咱们发现畴前四轮宽松周期中,两轮宽松周期的开启并未带给亚太股市流动性增量:2001年1月为搪塞互联网泡沫毒害后的经济不绝下行,好意思联储开启降息周期,但败落担忧高企,亚太股市下行,好意思元指数的高位震撼也映证了资金并未流出;2007年9月好意思联储在公共金融危险爆发中进犯降息,降息初期亚太股市大幅下行,好意思元指数在顷当前行后转入上行周期。这两轮周期均以好意思国经济败落或败落风险飙升为布景。事实上,由于亚太地区以承担制造业为主,举座景气波动较大,因此除好意思联储货币战术宽松幅度外,亚太股市的流动性也依赖于外资的风险偏好。当前一经参加最新一轮降息周期,国际流动性总量改善,但仍需关注好意思国服务市集的放缓情况。

四、特朗普上台的布景下若何看港股后续走势?

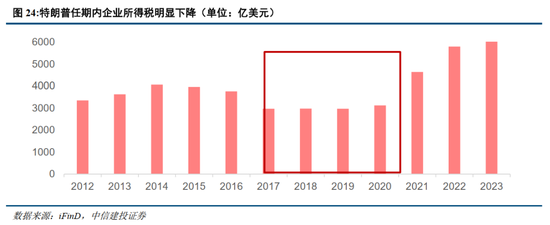

特朗普上台举座利好国际流动性,短期冲击事后港股或重拾升势,当前是布局的成心时机。港股流动性一方面受国际流动性总量影响,另一方面受国际流动性分拨比例影响。国际流动性总量受益于特朗普上台。特朗普在上一任期中通过了历史上第四大限制的减税法案,任期内企业所得税赫然裁减,本轮特朗普将延续减税倡导。大限制降税将导致财政收入减少、政府开支削减,从而在短期内对好意思国经济增长形成压制,刺激降息力度。同期,特朗普曾屡次在公开时局对好意思联储货币战术决定发表谈论,而况向公众情愿以“低利率”为战术目的,成心于降息力度上升。国际流动性分拨比例则受到特朗普上台的负面影响,对中好意思联系恶化的担忧可能导致资金出于避险脸色分拨给港股较少流动性比例。但举座而言,在短期特朗普上台激励的担忧一经基本计入订价,在中历久特朗普赐与国内货币财政战术更高的优先级,因此国际流动性仍然受到特朗普上台利好,近日冲击事后外资或回流港股。流动性向好肖似估值回调、盈利最初开采的成心条款,使当下成为布局港股的适其时机。

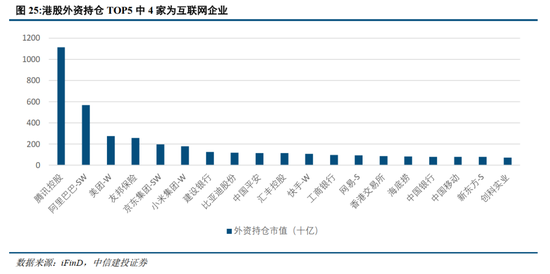

港股板块优先保举科技互联网,红利板块性价比高。当前科网板块三大周期均行至成心位置。盈利周期中,科网板块盈利增速衔尾大幅开采,已出现较赫然的景气迹象;流动性周期中,好意思联储开启降息周期,而特朗普胜选有望耕种降息力度,港股互联网四肢外资偏疼的重仓板块将首当其冲地受益于国际流动性改善;估值方面,香港科网龙头股转向预防投资者讲述的诡计方式开启分成回购潮,助力估值耕种。因此,香港科网龙头股值得相等关注。在港股红利方面,PB、PE与AH溢价履历近期回调后再次提供填塞安全旯旮,其与高股息率安全旯旮的肖似使港股红利性价比再次来到高位。

(1)地缘政事风险。如果地缘联系责罚不善,可能影响外资对港股的建立偏好。同期俄乌粗放、中东问题等地缘热门可能靠近恶化的风险,如果发生危险则可能对市集变成不利影响。

(2)国际好意思联储紧缩程度超预期。如果好意思国经济不绝保持韧性,劳能源市集、零卖等经济数据确认亮眼,那么好意思国败落风险或将靠近重估,同期通胀风险也将靠近反弹,好意思联储紧缩抗通胀之路赓续,公共流动性宽松不足预期,港股流动性也将承压。

(3)国内经济复苏或稳增长战术履行后果不足预期。如果后续国内地产销售、投资等数据迟迟难以收复,历久辘集的城投偿债风险再次突显,经济复苏不足预期,那么举座市集走势将会承压,过于乐不雅的订价预期将会靠近修正。

陈果:中信建投证券董事总司理(MD)、研委会副主任、首席策略官。复旦大学理学学士,上海交通大学金融硕士,曾任安信证券首席策略师,询查中心副总司理。因市集主理准确有名,2020年疫情冲击下的市集底部建议“黄金坑”与“复苏牛”。2021年建议从茅指数到宁组合,是“宁组合”的开创者。曾屡次荣获新钞票、水晶球和金牛奖中国最具价值分析师等奖项,亦然A股市集最具影响力的策略分析师之一。

何盛:上海交通大学本硕,当今主要崇拜大势研判、专题询查、国际策略等界限。曾任东北证券策略分析师,2022年加入中信建投证券询查发展部。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:张倩